目次

1/31 シャープ第3四半期決算が発表される

金融・投資界隈ではコインチェック騒動が話題になっていますが、あくまでも私の本命はシャープ!

その3Q決算が1/31に発表されましたので、主観を交えて分析いたします。

今日渋谷で仕事だったので、帰り道ついでにコインチェック立ち寄ったらこんな感じでした。(時刻:19:05頃)

*報道陣2社(うち1社NHK)

*なぜかパトカー

*コインチェックの入る3F窓はすべてブラインドあたいのリップルちゃん、大丈夫かしら・・・・ pic.twitter.com/zrbN1FfBcG

— ベランダゴーヤ研究所の人 (@peterminced) 2018年1月26日

売上伸び率2ケタ増!だが・・・

3Q単体でみますと、売上高が前年同期比 24.8% とケタ違いに伸びています。

(出典:シャープ決算説明会資料)

事業部別でみても、どの事業も2ケタ増。全社的に好調の様子が分かります。

ただ2年前の業績と比較すると、ようやく元々の水準に戻りつつあるというのが事実です。この伸び率がこのまま維持されれば本物でしょう。

(出典:シャープ四半期有価証券報告書より作成)

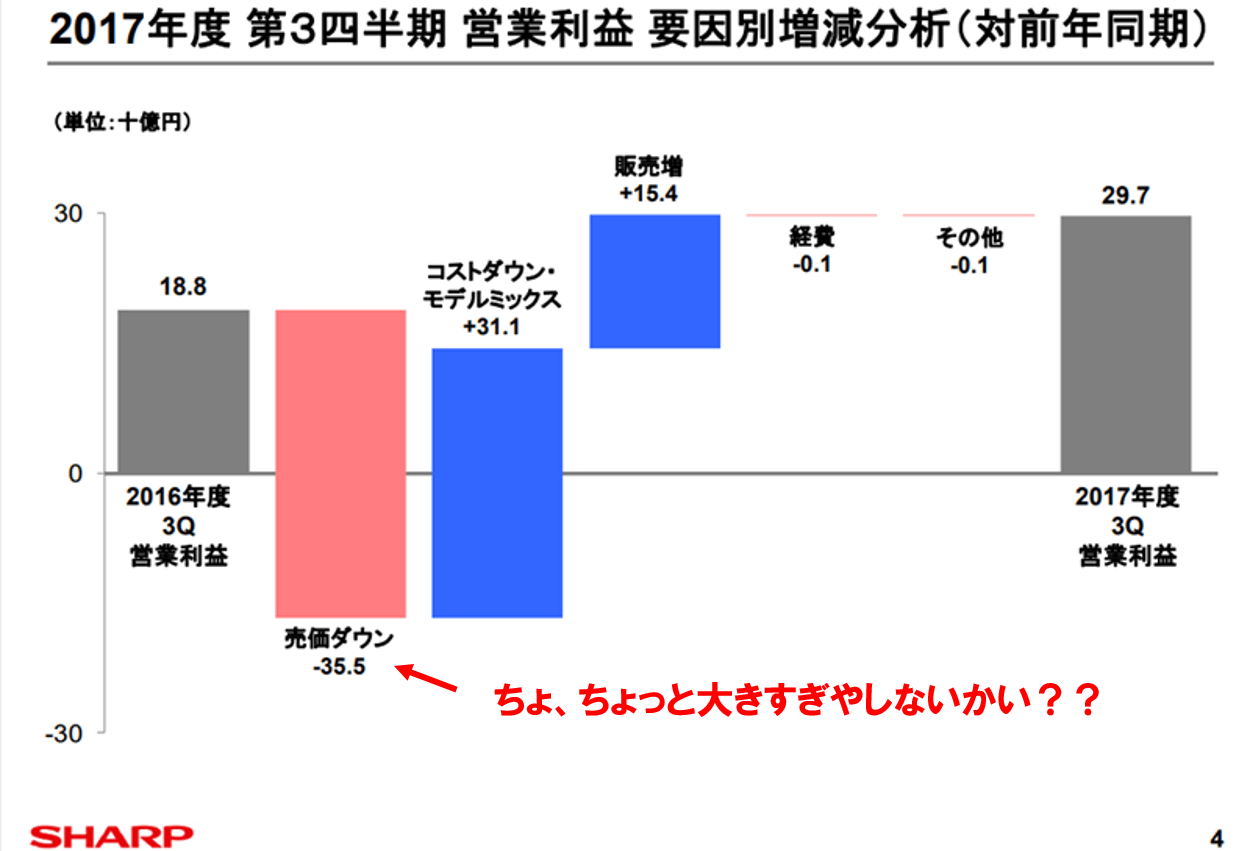

収益は、単価下落をコストダウンと販売力でカバー

営業利益の増加要因を見ていくとちょっと気になる構造が。

前年比営業利益は増加しているものの、内訳をみると売価ダウンのインパクトをコストダウンと販売増でカバーしている状況。

(出典:シャープ決算説明会資料)

もし、コストダウンに限界が見えてきたり市場が縮小した場合、売価ダウンのインパクトをもろに受けてしまうため油断禁物です。

液晶パネルの単価は下落が続いている

売価ダウンは、シャープの主力事業であるディスプレイ販売で起こっていると推測されますが、実際のパネル単価推移を見てみると・・・

(出典:Flat Panel TV and Display World-2)

はやり下降トレンドが進んでいます。涙

40型クラスは半年前の2/3!この下落はいつまで続くんでしょうか?心配でなりません。

ジワジワ上昇中の売上高原価率

鴻海の得意技は徹底したコストダウン。しかしそれもだんだんと陰りが出始めています。

下記は3年間の四半期別売上高原価率の推移です。

2016年度4Qでは80%を切っていたものの、その後ジワジワと上昇中。

前述したように売価ダウンがコストダウンの努力幅を上回っているからと推察されます。

販売網が確実に広がっている

と、株主でありながら結構辛口を書いてしまいましたが、今後期待できることも決算説明資料に記載されていました。

- 「AQUOS Rシリーズ」を中心に携帯電話が増収

- 中国やアジア、欧州で液晶テレビの売上も伸長

- 車載パネルが増加

着実に販売網が広がっている様子が伝わってきます。

特に中国市場での躍進は目を見張るものがあり、中国最大級のECサイトTaobaoでもシャープ特設ページが開設されています。

中国のECサイト Taobaoでシャープ特集ページができてた。すげぇ迫力だ・・・https://t.co/b2EqvFB9KM

— ベランダゴーヤ研究所の人 (@peterminced) 2017年12月18日

中国をはじめ、海外市場における認知率、シェアが高まった段階で高付加価値製品である

- 有機EL(自社スマホに今年の夏搭載予定)

- 高精細8Kテレビ(今年の冬、日本ではNHKが放送開始)

が本格的に供給されれば、利益率の改善が期待できます。

シャープはワクワクさせてくれる

株価指標的にはシャープの現株価は正直割安な水準ではありません。

それでも保有し続けているのは、何かとワクワクさせる出来事を起こしているから。

最近ですと

- スマホ用有機ELパネルをジャパンディスプレイより先駆けて販売予定

- 東芝のPC事業買収交渉

これ実現したら熱いよなぁ。

メモリはだめだったけど、パソコンを手に入れるシナリオ胸熱。シャープ、東芝のパソコン買収検討 鴻海の基盤活用: 日本経済新聞 https://t.co/v3lNLf0Ipz

— ベランダゴーヤ研究所の人 (@peterminced) 2018年1月31日

どこかのタイミングでブレイクすることを祈りながら引き続きホールドします。

今日の一句

”売価ダウン 新製品で 乗り越えろ”

飛ぶように売れているシャープの世界最軽量掃除機(1.5kg)

コメントを残す