息子の卒園式、マイクロドローンの業務撮影で関西より一時帰京中なのであるが、ちょうどBASEの株主総会の案内が届いて日程的にいけそうだったので行ってみた。(総会開催日は2021-03-25 木)

私とBASEの関係性でいうと、約5年と結構古い。2016年春に開設し、水耕栽培の研究中に得た知見をもとにつくったDIY品をBASEを使って売っている。

また去年はコロナ渦で通販ニーズが高まり、2社(それぞれ浅草と麻布にある)の通販環境構築をBASEを活用してお手伝いさせて頂いた。なのでBASEの現場運用感については人並みにあると考えている。

株主総会に行った動機は3点だ。

- 実際の利用者目線でもっと良くなると感じた意見を直接経営陣に伝えてみたいと思った。

- どんな想い、佇まいをしている人達が運営しているのか直接見たかった

- 投資家目線で成長余地があるのか知りたかった

である。

目次

志を持った若者とそれを支える大人たち

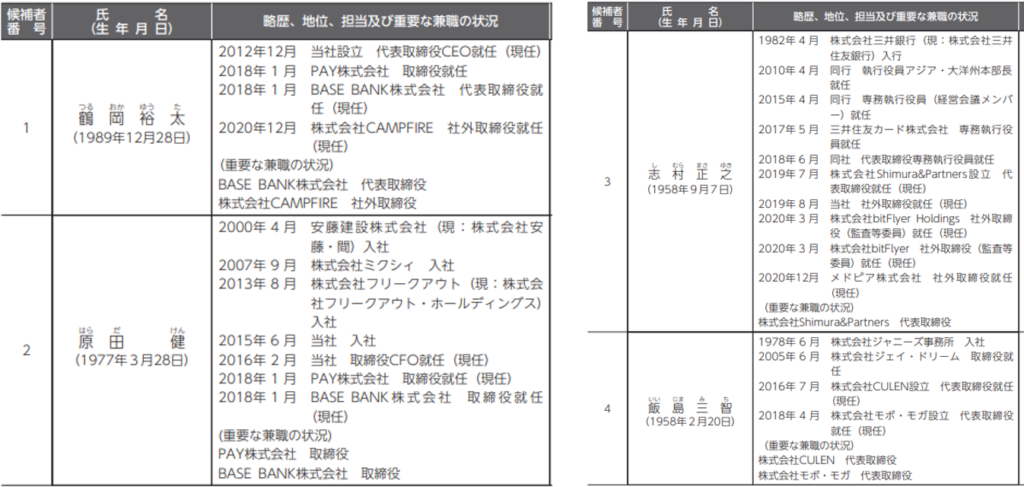

BASEの創業者は鶴岡裕太氏。1989年生まれと若い。経営陣は鶴岡氏の同年代ではなく、ひとまわり上の経験豊富な大人たちである。

事前の招集通知記載のプロフィールからそれは推測できていたが、実際に総会会場でみると鶴岡氏の若さが際立っていて印象的だった。

1店舗あたりの売上を伸ばすのか?登録者数を増やすのか?

私が今回の総会で知りたかったのは、1店舗当たりの売上をのばすことについてどれだけ注力する姿勢があるかということだ。

下記のデータを見てほしい。これは2020年12月時点で月間売上約50万円のときの総合ショップランキング。 2020年12月時点のBASEショップ数は130万。つまり上位0.065%という高い位置にいたのである。

また下記は同時期の別ショップのデータ。月間売上約2万円のときの総合ショップランキング。月間2万円しか売り上げていなくとも上位1.1%の位置にいるのだ。

この結果から察するに,BASEに登録しているSHOP数はものすごい数存在するのだが、実際にまともな売上が立っている店舗はかなり少数であることが推測できる。

実際ひとまず作って終わりというお店も多い。例えば浅草仲見世にある有名老舗人形焼店さん(手焼きであんこぎっしりで美味しい)もBASEで通販されているのだが、運用をしっかりすることでもっと拡販余地があるように見受けられる。

現在TVCMを頻繁に打つことで登録会員数を増やしてはいるが、1店舗あたりの売上を伸ばしたほうが収益性も上がって良いのではないか。そんな思いから実際に質問してみた。

株主からの質問

【質問①】代引き決済への対応はしないのか?(byカタオカ)

(質問)

BASE導入をお手伝いさせていただいているが、代引き決済ができないことで不満を持たれる。法人需要は購入者と決済が分かれているため、経理処理の利便性から代引き決済が大半である。法人需要は個人よりも高単価であるから代引き決済にすることで、BASE的にも手数料収入が増えると思うが、対応の予定はあるか?

(回答)

経緯からお話すると、実は当初は代引き決済に対応していた。しかしながら安心できる販売環境をつくるためにBASEがいったん購入代金を預かるエスクロー方式に切り替えたため、代引き決済をとりやめることになった。

代引き決済の需要が高いことは把握しているが、お客様が安心して購入できる環境を優先していることから、直近で対応の予定はない。

【質問②】コンビニ払いのキャンセル率改善についてどのように考えているか?(byカタオカ)

(質問)

コンビニ払いを選択したお客様は、商品と一緒に振込用紙が送られてくると勘違いされている方が多い。実際に注文キャンセルとなった内訳を見ると79%がコンビニ払いであった。これは運営ショップにとってもBASEの手数料収入的にも大変な機会損失である。また購入したお客様にとっても商品が届かないと不信感につながってしまう。どのように考えているのか?

(回答)

たしかにコンビニ払いはキャンセルが多い。支払期限が伸びても決済率は変わらない。勘違いが起こりにくいよう改善する。

(質問)

例えば、コンビニ払い決済した方には自動返信メールの冒頭に

「振込用紙は届きません。お客様でコンビニでお支払い後商品が発送されます」

と目立つよう文言付け加えるだけでも変わると思う。難しい機能開発をしなくてもできることなのでぜひ改善してほしい

(回答)

貴重なご意見ありがとうございます。早急に改善に取り組みます。

【質問③】今年黒字化したが、来期業績予測は赤字予想なのはなぜか?

(質問)

コロナ渦の通販需要もあり、初の黒字化を果たしたが、来期は投資のため再度赤字の見込みだ。いまのBASEはまだ投資フェーズにあるということなのか?

(回答)

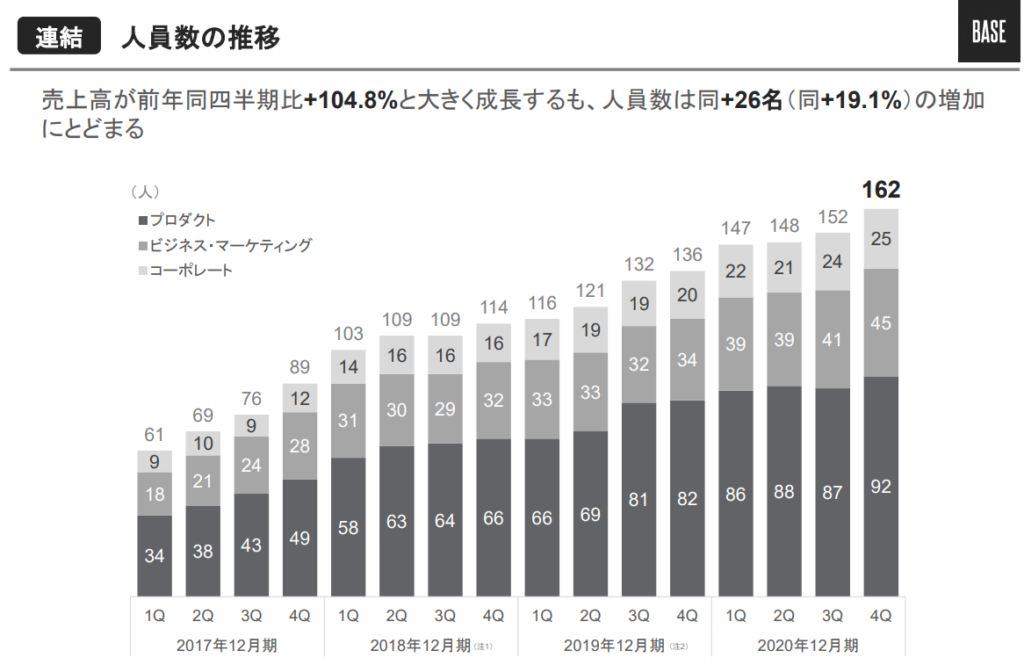

まだ成長余地があり投資継続時期だと考えている。広告宣伝だけでなく、よいプロダクトをつくるため人材投資を進めていく。

【質問④】CS人員を増やす計画はあるか?(byカタオカ)

プロダクト=エンジニアと理解している

(質問)

今後も投資継続ということでエンジニアを中心に採用を進めるとあるが、CS(カスタマーサービス)を増員していく予定はあるか?

BASEで開設したけど運用せずそのまま放置という店舗も散見される。機能を使い切れていないことによる機会損失をCS増員でフォローすることによって、1店舗当たりの売上高が向上し、手数料収入も増える。どのように考えているか?

(回答)

BASEとしては月商数千万~億単位のEC事業者さんというよりも、ECを立ち上げる予算もないような中小企業・個人をエンパワーメントすることに重きをおいている。月商数万円規模のところにも使っていただけて大変光栄である。

今後も事業規模が小さいユーザーを増やしていく(=ロングテール) の方針だ。1店舗あたりの売上を増やすためにCS増強や外部パートナー様との連携も進めるが、優秀なエンジニア採用を進め、さらに使いやすいプロダクトを開発していくほうが優先順位は高い。

拡大戦略は有効なのか?

黒字化を果たした今、1店舗あたりの売上高を上げれば確実な収益UPが見込めると私は考えていたのだが、経営陣としてはまだ投資拡大余地があると判断しているのが意外だった。

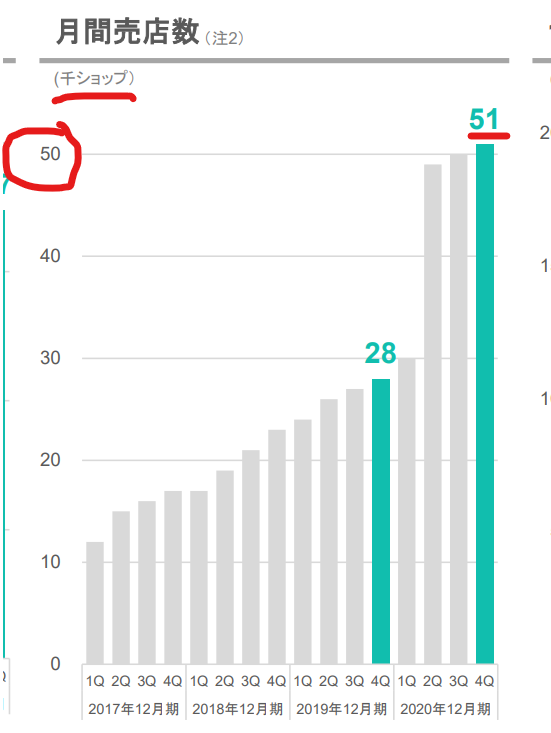

しかしBASEの現在のショップ数は140万(2021-03-04時点)を突破しており、そろそろ市場的に飽和状態なのではないか?

また直近の決算説明資料によると、 実際に売り上げている店舗数は平均5万店舗。140万を母数とすると、実稼働しているのはわずか約3.6% なのだ。

※月間売店数とは その月に何らかの商品が売れたショップ数の四半期の平均値

足場を固めないまま出店者を増やし続ける戦略でよいのだろうか?

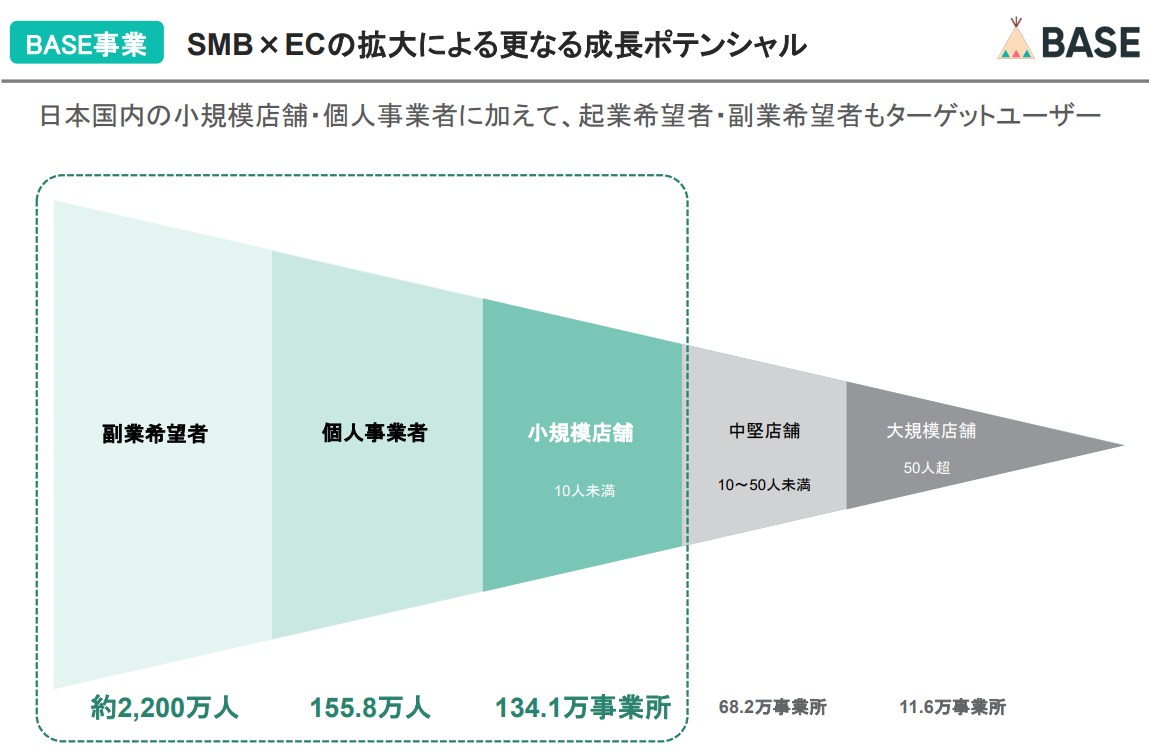

想定以上に多いロングテールターゲット

そんな疑問をもちながら、まじまじと決算説明資料を眺めていると、あるスライドが目に飛び込んできた。BASEのターゲットユーザーを示す図なのだが、その数が想像以上に多いのだ。

小規模店舗・個人事業者は想定内なのだが、副業希望者まで包含している。その数2,200万人。国民人口の約20%をターゲット想定しているのだ。

副業容認する働き方改革に加え、コロナによる在宅ワークで時間ができたことから、副業をする環境は以前よりも大幅にやりやすくなった。たしかにターゲットとしては面白い対象だ。

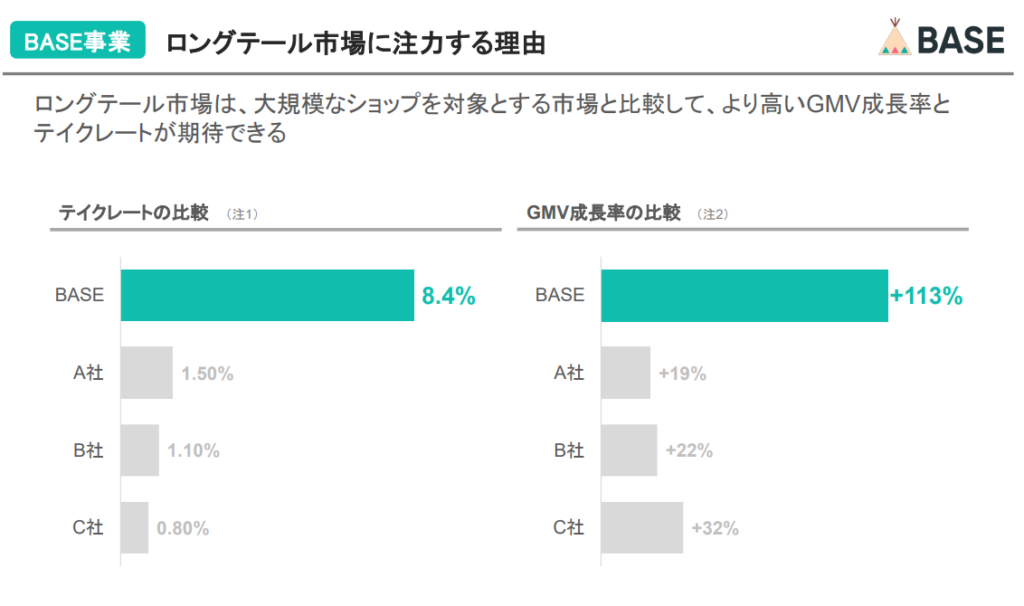

ロングテールは手数料率が高く設定できる

加えてBASEがターゲットとする小規模ECは手数料(テイクレート)が高く設定できる。大手ECであればEC環境を自社開発することで手数料は大幅に抑えられるが、小規模ECはそんな投資余力はない。多少手数料が高かろうが、初期投資ゼロで使い勝手が良い方を選ぶのである。

BASEからShopifyへのスイッチングコストは高い

そんな美味しいロングテール市場は最近競合他社の参入が活発である。特にカナダ発のshopifyはBASEよりも手数料が安く、制作パートナーとの連携も多い印象。

彼らに対抗し盤石な地位を築くためには、中長期的には使いやすいサービスプロダクトの開発であるが、短期的にはCMを集中的に打ち認知度拡大することが有効だ。

BASE⇒ shopify に乗り換えるサービスも出てきてはいるが、やはり一定のITリテラシーがないと難しい。

したがって「お手軽にECするならBASEが一番」と認知してもらいアカウントをどんどん開設してもらう戦略は理にかなっている。一度使い方に慣れてしまえば、ほかのシステムを検討するのは心理的に敷居が高いからだ。

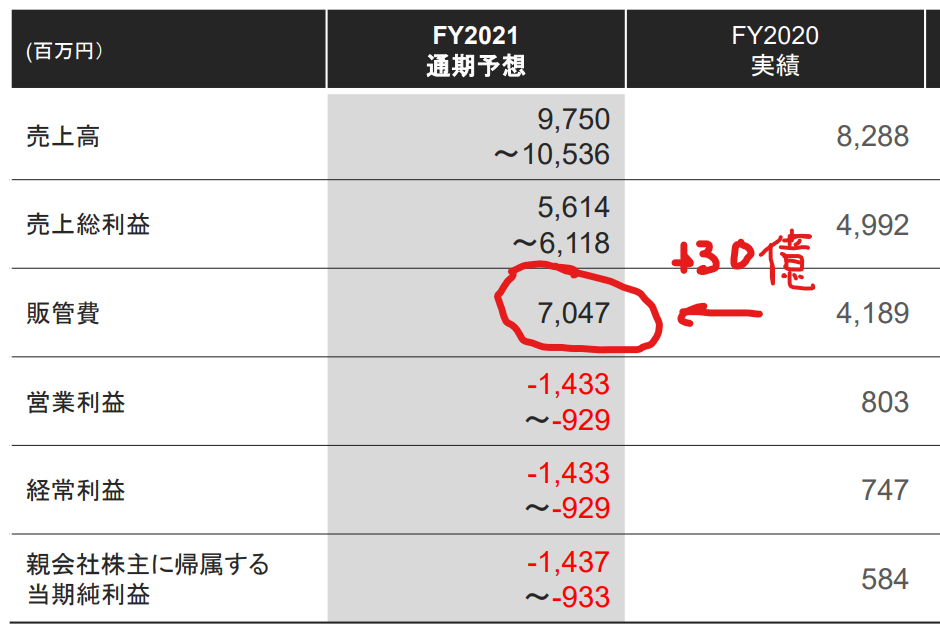

2021年の業績予測は14億円の赤字だが大丈夫?

株主からの質問にもあったように、2020年は黒字化した。しかし会社が公式に出した2021年の予測は14億円の赤字。

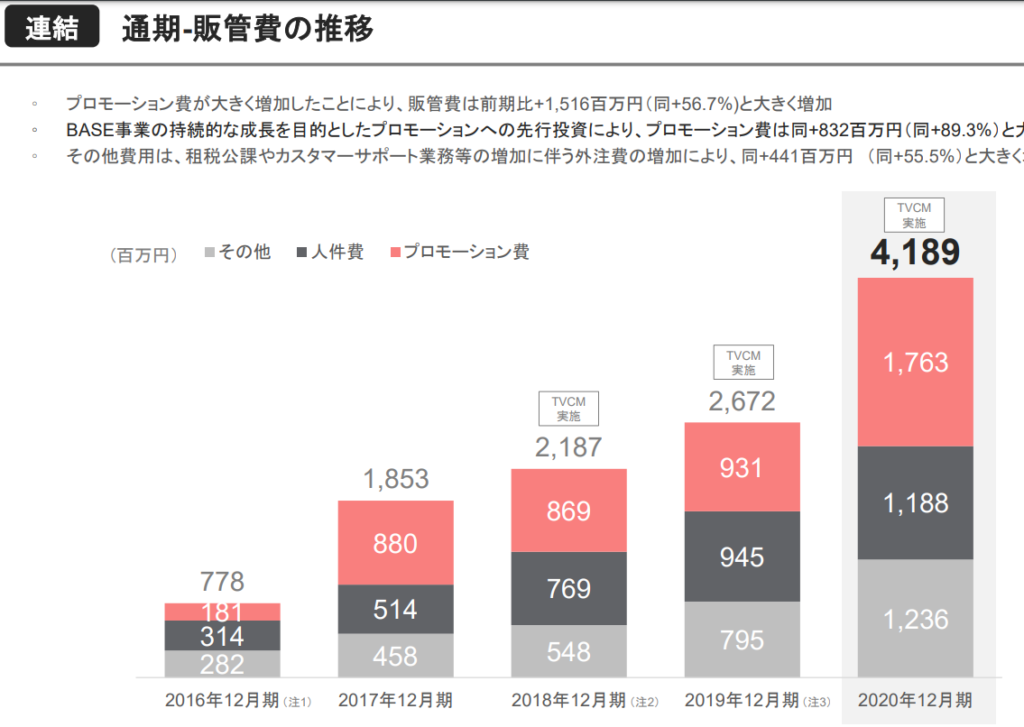

その原因は販促費が約30億円も増えてることにある。

しかしこの増えた販管費は、過去の推移から察するほとんどがプロモーション費と推測される。

結局BASEは投資継続に値するか?

結論から言うと、私の判断は「継続投資に値する」だ。

理由は下記の通り。

- インフラ型のストックビジネスのため安定感がある

- 副業希望者もターゲットにすると市場の伸びしろがまだある

- 赤字の主要因は販促費。売上総利益は順調なので本業自体に問題はない。

一方注視すべき課題としては競合の台頭。特にshopifyはグローバル企業であるため油断禁物だ。

また現在登録されている店舗の底上げも重要だ。140万ショップのうち売上があがっているのは3.6%しかないというのはやはり心もとない。良いサービスはクチコミでも広がっていく。ショップ運営者でもある私の意見としては、CSも是非力を入れて頂きたいと思う。

裏を返せば、100-3.6=96.4%も伸びしろがあるのだから。

今日の一句

”ECの インフラ企業に なるベイス ”

コメントを残す